Dalam bidang akuntansi, penting untuk mengetahui mengenai neraca saldo. Neraca saldo atau trial balance adalah salah satu proses dalam siklus akuntansi. Proses ini dilakukan setelah membuat jurnal umum. Setelah jurnal umum dipindahkan ke buku besar, kemudian diproses ke neraca saldo.

Bagi Anda yang mungkin bekerja di bidang akuntansi mungkin sudah familiar. Tapi bagi Anda yang tidak, sudahkah Anda tahu apa itu neraca saldo? Bagaimana cara membuatnya?

Mari kita simak artikel ini agar menjadi lebih paham mengenai neraca saldo.

Pengertian Neraca Saldo

Apa yang dimaksud dengan neraca saldo? Neraca saldo adalah lembar kerja yang berisikan semua informasi akun akuntansi yang bersumber dari buku besar pada akhir suatu periode.

Neraca saldo atau trial balance yang berisi saldo akun-akun yang terdapat dalam buku besar, dimana jumlah dari kolom debet dan kolom kredit harus sama. Saldo yang dicantumkan adalah saldo akun pada akhir periode.

Berdasarkan pengertian tersebut, dapat diketahui bahwa trial balance digunakan sebagai alat untuk menguji apakah transaksi perusahaan sudah dicatat pada akun yang benar dan apakah jumlah yang dicatat sudah sesuai dengan nilai transaksi yang sebenarnya.

Baca Juga: 5 Jenis Laporan Keuangan Perusahaan

Jenis- jenis Neraca Saldo

Trial balance adalah bagian dari rangkaian tahap dalam siklus akuntansi, maka akan disusun setelah proses pembuatan buku besar, dan hanya memindahkan saldo total setiap akun ke dalam suatu daftar yang berisi empat buah kolom yang disebut neraca saldo.

Berdasarkan siklus akuntansi, terdapat dua jenis yaitu:

Neraca saldo setelah penyesuaian

Neraca saldo setelah penyesuaian (adjusted trial balance) adalah daftar saldo yang dibuat kembali setelah jurnal penyesuaian dibuat dan di posting lagi ke buku besar.

Neraca saldo setelah penutupan

Sedangkan, neraca saldo setelah penutupan (post closing trial balance) adalah daftar saldo yang dilakukan setelah disusunnya jurnal penutupan, dimana neraca tersebut akan digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Fungsi Neraca Saldo

Trial balance memiliki fungsi sebagai berikut:

Fungsi Persiapan

Fungsi yang pertama adalah untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan baik perusahaan barang atau jasa

Fungsi pencatatan

Fungsi utama dari penerapan ilmu akuntansi dalam penyajian data pada perusahaan baik perusahaan barang atau jasa.

Setiap data-data pada setiap akun rekening akan dibuat catatannya dengan penyajian yang ringkas

Fungsi koreksi

Tampilan dapat dijadikan evaluasi sebelum pembuatannya hal yang lebih dulu dilakukan yaitu melakukan koreksi terhadap seluruh catatan serta siklus akuntansi.

Fungsi monitoring

Catatan yang berisi tentang ringkasan data pada setiap akun selain berfungsi sebagai informasi juga dapat berfungsi sebagai monitoring keuangan dalam perusahaan baik perusahaan barang atau jasa

Manfaat Neraca Saldo

Berdasarkan fungsi yang telah dijelaskan diatas, ada beberapa manfaat baik untuk perusahaan jasa maupun perusahaan barang, antara lain:

- Untuk memberikan informasi yang valid untuk menyusun laporan laba rugi, ekuitas laporan dan neraca.

- Untuk menguji keseimbangan jumlah debit dan kredit yang ada dalam buku besar serta membuktikan akurasi perhitungan dalam sistem pembukuan yang berjalan pada setiap tahunan operasi perusahaan.

Komponen Trial Balance

Terdapat beberapa komponen utama yang lumrah ada dalam setiap neraca saldo.

Nomor Akun

Nomor akun berisi berbagai nomor dari setiap akun yang terdapat dalam buku besar, dimana nomor akun tersebut harus ditulis secara sistematis atau berurutan mulai dari nomor akun harta sampai nomor akun beban.

Nama Akun

Nama akun berisi berbagai nama yang sudah tercantum dalam buku besar, yang telah ditulisnya juga secara berurutan dari golongan akun harta, utang, modal, pendapatan, dan beban.

Debit dan Kredit

Debit berisi berbagai saldo dari setiap akun tersebut yang memiliki nilai debit yang sesuai dengan buku besar. Sedangkan kredit berisi berbagai saldo dari setiap akun tersebut yang memiliki nilai kredit yang sesuai dengan buku besar.

Baca Juga: Akuntansi Biaya: Pengertian, Jenis, dan Tujuannya

Contoh Neraca Saldo

Terdapat contoh dari neraca saldo lengkap berisikan komponen-komponen yang sudah dijelaskan di atas.

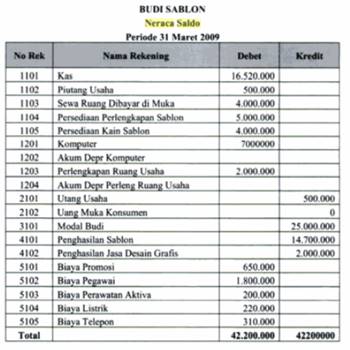

Tabel 1. Neraca Saldo Perusahaan Dagang

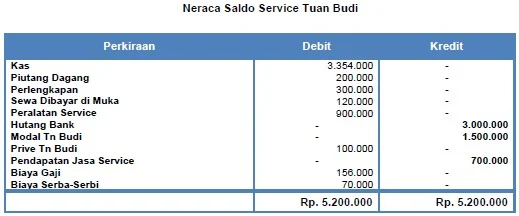

Tabel 2. Neraca Saldo Perusahaan Jasa

Cara Membuat Neraca Saldo

Trial balance dibuat setelah saldo melalui jurnal umum dan telah di-posting dalam buku besar. Cara membuatnya adalah sebagai berikut.

1. Pertama, buatlah jurnal umum atas transaksi-transaksi dari perusahaan.

Untuk mempermudah pencatatan transaksi kedalam, maka setiap transaksi dibuat analisanya terlebih dahulu untuk menentukan transaksi mana yang harus di debit dan yang harus di kredit.

Lalu buatlah tabel jurnal umum dengan menuliskan tanggal transaksi, nama akun, debit dan kreditnya

2. Kedua, transaksi pada jurnal umum tersebut di posting kedalam buku besar satu persatu sesuai dengan perkiraannya, seperti transaksi perkiraan untuk kas, modal, dan lain-lain.

3. Ketiga, inputlah nomor dan nama akun sesuai dengan urutan yang telah dibuat dalam buku besar, kemudian isi nilai debit dan kredit sesuai dengan buku besar.

4. Selanjutnya, pada periode akhir pencatatan transaksi tersebut dilakukan penyesuaian untuk menyesuaikan nilai transaksi yang telah dicatat agar menunjukkan nilai yang seharusnya, dengan membuat tabel jurnal penyesuaian

- Mengisi lajur trial balance dengan cara memindahkan trial balance yang berasal dari saldo-saldo buku besar atau dari tabel yang telah ditulis sebelumnya

- Mengisi lajur penyesuaian (adjustment) sesuai dengan tabel penyesuaian yang telah dibuat sebelumnya

- Mengisi lajur adjusted trial balance dengan cara angka-angka perkiraan yang ada untuk diperhitungkan dengan angka-angka perkiraan yang ada di lajur penyesuaian pada perkiraan yang sama. Sedangkan untuk perkiraan yang tidak ada penyesuaian di lajur penyesuaian tidak perlu diperhitungkan, yang berarti saldonya sama dengan apa yang ada di neraca saldo

- Setelah neraca saldo disesuaikan selesai maka baru kita dapat menyusun laporan keuangan atau kita susun terlebih dahulu dalam lajur laba rugi dan lajur neraca

5. Kemudian, buatlah neraca lajur (worksheet). Prosedur Penyusunan Worksheet, antara lain:

6. Lalu, dibuat tabel jurnal penutup, yang bisa dilihat dari neraca lajur, yaitu lajur laba rugi, dimana lajur debit adalah beban-beban dan lajur kredit adalah pendapatan-pendapatan atau perkiraan-perkiraan laba rugi.

Kemudian, jurnal penutup tersebut di posting ke dalam buku besar kembali, sehingga saldo-saldo pada perkiraan nominal akan menunjukkan saldo nol, dan yang masih menunjukkan saldonya adalah perkiraan-perkiraan riil

7. Terakhir, buatlah tabel setelah penutupan, yang dibuat dari buku besar yang sudah di posting dari jurnal penyesuaian dan jurnal penutup.

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa neraca saldo adalah daftar yang berisi saldo akun-akun yang terdapat dalam buku besar, dimana jumlah dari kolom debit dan kolom kredit harus sama.

Semoga dapat membantu Anda dalam menyiapkan laporan keuangan!