Bukti Potong PPh 21 merupakan hal penting yang diberikan perusahaan kepada karyawan, karena berfungsi sebagai bukti telah membayar pajak penghasilan.

PPh 21 sendiri adalah pajak atas penghasilan yang berupa gaji, upah, tunjangan, honorium, dan pembayaran lain dengan nama serta bentuk apapun yang berhubungan dengan pekerjaan atau jabatan, jasa, serta kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Dalam PPh 21 sendiri ada dua jenis formulir yang digunakan yaitu:

- Formulir 1721-A1

- Formulir 1721-A2

- Formulir 1721-VI

- Formulir 1721-VII

Pada formulir 1721-A1 diserahkan kepada karyawan swasta dan pensiunannya, Sedangkan formulir 1721-A2 diberikan kepada Pegawai Negeri Sipil (PNS), anggota TNI, serta Polri dan/atau pensiunannya.

Pada artikel kali ini, secara khusus akan dibahas mengenai bukti potong PPh 21 formulir 1721-A1. Bagaimana penggunanaan dan aturannya di Indonesia? Berikut penjelasannya.

Mengenal Bukti Potong PPh 21 1721-A1

Bukti potong PPh 21 1721-A1 termasuk dokumen berharga bagi setiap wajib pajak. PPh 21 dengan formulir 1721-A1 ini ditujukan kepada karyawan swasta yang dibuat oleh pemberi kerja sebelum akhir periode pelaporan pajak.

Sebagai contoh untuk penerimaan penghasilan berperiode tahunan Januari sampai Desember, maka bukti potong dari formulir 1721 A1 harus diberikan setidaknya pada minggu akhir bulan Desember atau selambatnya pada Januari tahun berikutnya.

Fungsi Formulir 1721 A1

Fungsi dari formulir 1721 A1 ini adalah sebagai kredit pajak yang juga digunakan karyawan untuk mengawasi pajak yang sudah dipotong oleh pemberi kerja.

Formulir 1721-A1 ini juga biasanya turut dilampirkan pada setiap penyampaian SPT Tahunan PPh yang berguna bagi pihak Pajak dalam proses pengecekan kebenaran dari potongan pajak yang telah dibayarkan.

Aturan dalam Pembuatan Bukti Potong PPh 21 1721-A1 di Indonesia

Dalam pembuatan bukti potong dari formulir 1721-A1, ada beberapa aturan yang harus diketahui oleh pemberi kerja ataupun karyawan. Aturan tersebut adalah sebagai berikut.

- Formulir 1721-A1 hanya diberikan kepada pegawai tetap saja termasuk pensiunannya. Pegawai tidak tetap dan bukan pegawai tidak wajib dibuatkan.

- Formulir 1721-A1 adalah bukti pemotongan PPh Pasal 21 untuk 1 tahun pajak atau selama pegawai tetap bekerja pada pemberi kerja selama tahun pajak bersangkutan.

- Formulir 1721-A1 akan dipakai oleh pegawai tetap dalam melaporkan SPT tahunan PPh orang pribadi.

- Berdasarkan peraturan PER-32/PJ/2015, pemberi kerja diharuskan untuk membuat Bukti Potong PPh 21 1721-A1 selambat-lambatnya Januari tahun berikutnya.

Ketentuan lain dalam membuat Bukti Potong yang harus selalu diperhatikan oleh pemberi kerja atau perusahaan adalah :

- Format nomor untuk Bukti Potong adalah 1.1-mm-yy-xxxxxxx, dengan mm adalah masa pajak dibuatnya bukti potong, yy adalah 2 digit tahun pajak, dan xxxxxxx merupakan nomor urut bukti potong.

- Masa pendapatan penghasilan diisi dengan menggunakan format mm-mm yang menunjukkan bulan apa hingga bulan apa karyawan tersebut bekerja. Misalnya karyawan bekerja dari bulan Januari ke Desember, maka ditulis 01-12.

- Identitas dari pemotong diisi dengan menggunakan identitas yang menandatangani bukti potong tersebut.

Baca Juga: Penghitungan PPh 21 Karyawan Tetap dengan ESPT

Contoh Formulir Bukti Potong PPh 21 1721-A1

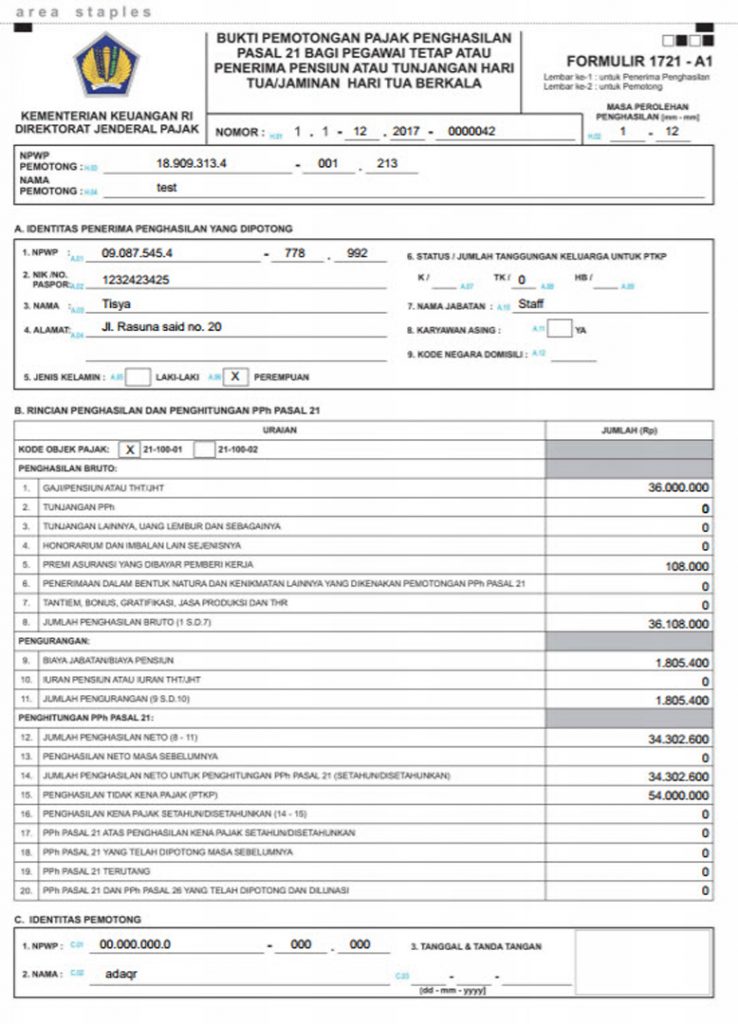

Agar lebih jelas, berikut lembar Bukti Potong PPh 21 formulir 1721-A1 yang dimaksud.

Lembar 1 ditujukan untuk pegawai dan Lembar 2 ditujukan untuk pemotong pajak atau perusahaan.

Lembar 1

Lembar 2

Header Form

1. Nomor

Format nomor untuk Bukti Potong PPh 21 1721-A1 adalah 1.1-mm-yy-xxxxxxx, dengan mm adalah masa pajak dibuatnya bukti potong, yy adalah 2 digit tahun pajak, dan xxxxxxx merupakan nomor urut bukti potong

2. Masa Pendapatan Penghasilan

Bagian ini diisi dengan menggunakan format mm-mm yang menunjukkan bulan apa hingga bulan apa karyawan tersebut bekerja. Misalnya karyawan bekerja dari bulan Januari ke Desember, maka ditulis 01-12.

3. Identitas Pemotong

Diisi dengan NPWP Pemotong dan Nama Pemotong Pajak.

Identitas Penerima Penghasilan yang Dipotong

Pada bagian ini, cukup diisi dengan identitas seperti yang dibutuhkan yaitu NPWP, NIK, Nama, Alamat, Jabatan, dan sebagainya.

Rincian Penghasilan dan Penghitungan PPh 21

Pada bagian ini, diisi dengan rincian penghasilan dan potongan PPh 21 nya. Poin 1-7 diisi dengan rincian dari masing-masing penghasilan yang diterima dari mulai gaji pokok, tunjangan, premi auransi, bonus, dan sebagainya.

Poin 8 merupakan jumlah dari poin 1 sampai 7. Bagian berikutnya adalah pengurangan akan elemen penghasilannya seperti biaya jabatan dan iuran pensiun. Pada poin 11, diisi dengan jumlah dari elemen poin 9 dan 10.

Pada kolom 12, diisi dengan pengurangan dari poin 8 dan poin 11. Kemudian pada poin-poin selanjutnya cukup diisi dengan elemen pajak yang dibayar. Jika ada elemen yang tertera tapi tidak masuk dalam perhitungan, maka cukup diisi dengan 0 atau dengan kata lain, cukup isi poin yang memang dimiliki saja.

Identitas Pemotong

Identitas pemotong diisi dengan NPWP, Nama, serta tanggal dan tanda tangan dari identitas pemotong. Jangan lupa untuk menyertakan pula cap perusahaan.

Ketentuan Penggunaan Formulir Bukti Potong PPh 21 1721-A1

Bukti Potong PPh 21 1721-A1 dapat digunakan bagi pegawai aktif atau pensiunan dengan ketentuan sebagai berikut.

- Formulir Bukti Potong PPh 21 1721-A1 dipakai sebagai bukti pemotongan Pajak Penghaslan Pasal 21 bagi pegawai swasta yaitu penghasilan bagi pegawai tetap, penghasilan bagi penerima pensiunan berkala, penghasilan bagi penerima tunjangan hari tua berkala, penghasilan bagi penerima jaminan hari tua berkala.

- Formulir Bukti Potong PPh 21 1721-A1 dibuat oleh pemotong pajak sebayak 2 lembar yaigtu satu bagi pegawai untuk pelaporan SPT tahunan PPh orang pribadi dan satu lagi untuk pemotong pajak.

- Formulir Bukti Potong PPh 21 1721-A1 tidak harus dilaporkan sebagai lampiran SPT Masa PPh Pasal 21 dan/atau Pasal 26.

Baca Juga: Cara Menghitung PPh 21 Dengan Gaji Di Atas 500 Juta

Mudahkan Kelola PPh 21 dengan Payroll Outsourcing dari LinovHR

Kini perusahaan tidak perlu kesulitan lagi dalam melakukan pengelolaan PPh 21. Payroll Outsourcing LinovHR dapat menjadi solusi tepat untuk pengelolaan PPh 21 yang lebih cepat, tepat dan mudah.

Dengan Didukung Tim Expert terkait PPh 21, Payroll service LinovHR dapat membantu perusahaan anda untuk mengurus pajak karyawan, proses payroll, pengelolaan BPJS Ketenagakerjaan maupun BPJS Kesehatan hingga pembuatan laporan payroll maupun pencetakan slip gaji.

Mengenal dan memahami pajak penting dilakukan baik bagi karyawan ataupun pihak perusahaan. Ketentuan yang ada bersamanya diperlukan agar proses administrasi perpajakan bisa berjalan baik. Pajak penting untuk menciptakan masyarakat yang adil dan beradab.

Maka dari itu, pemahaman akan pajak harus dimiliki oleh semua warga negara.