Keluhan yang sering terjadi pada pelaksana HRD di berbagai perusahaan adalah sulitnya mereka dalam berurusan dengan perpajakan, khususnya PPh 21 karyawan. Bahkan mereka seringkali beranggapan bahwa perpajakan hanya urusan bagian akuntansi saja, padahal tidak sepenuhnya benar.

HR Division, khususnya yang bersentuhan langsung dengan payroll, mereka dituntut untuk mengurusi aktivitas penggajian karyawan, Jamsostek, asuransi karyawan dan PPH 21 atas penghasilan karyawan.

PPh 21 atau Pajak Penghasilan pasal 21 merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain yang diterima oleh Wajib Pajak Orang Pribadi sehubungan dengan pekerjaan jasa atau kegiatan yang ia lakukan.

Biasanya, kebanyakan orang mengartikan PPh 21 sebagai pajak atas gaji yang ia peroleh. Dasar hukum yang ditetapkan pemerintah atas PPh 21 dapat ditemukan pada UU No.36 Tahun 2008 tentang Pajak Penghasilan maupun peraturan dari Kementerian Keuangan.

Objek PPh 21

Penting bagi anda sebagai staff HR yang mengurusi payroll maupun sebagai pihak yang melakukan pemotongan pajak untuk mengetahui siapa saja yang dikenakan PPh 21.

Secara jelas, penghasilan yang menjadi objek PPh 21 menurut informasi yang diambil dari website resmi Dirjen Pajak adalah:

- Penghasilan yang diterima atau diperoleh dari pegawai tetap, baik penghasilan yang bersifat teratur maupun tidak teratur.

- Penghasilan yang diterima atau diperoleh dari penerima pensiun secara teratur berupa uang pension atau penghasilan sejenisnya.

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

- Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Selain itu menurut Undang-undang No 36 tahun 2018 tentang pajak penghasilan, disebutkan juga mengenai dasar pengenaan subjek pajak dalam negeri juga subjek pajak luar negeri atau asing.

Didalamnya terdapat penjelasan lengkap menganai tarif pajak untuk tenaga kerja asing maupun pajak pribadi dalam negeri.

Baca juga: Apa saja yang menjadi Objek PPh 21 untuk Karyawan?

Berapa Jumlah Penghasilan Yang Wajib dipotong PPh 21?

Untuk mengetahui berapa jumlah penghasilan karyawan yang harus dipotong PPh 21, Anda perlu mengklasifikasikan karyawan anda terlebih dahulu dengan cara menentukan berapa PTKP tiap karyawan perusahaan.

PTKP atau Penghasilan Tidak Kena Pajak adalah besarnya penghasilan yang menjadi batasan tidak kena pajak. Singkatnya, jika penghasilan karyawan dalam setahun jumlahnya melebihi PTKP yang ditetapkan pemerintah, maka penghasilannya wajib untuk dipotong PPh 21.

Berikut adalah tarif PTKP selama setahun yang diatur oleh pemerintah melalui PMK No. 101/PMK.010/2016.

Keterangan:

TK = Tidak Kawin

K = Kawin

K/I = Penggabungan Penghasilan Suami dan Istri

/- = Jumlah tanggungan/anak

Baca Juga: 4 Perbedaan PPh 21 dan PPh 23 yang Mesti Diketahui Wajib Pajak

Contoh Kasus Perhitungan PPh 21

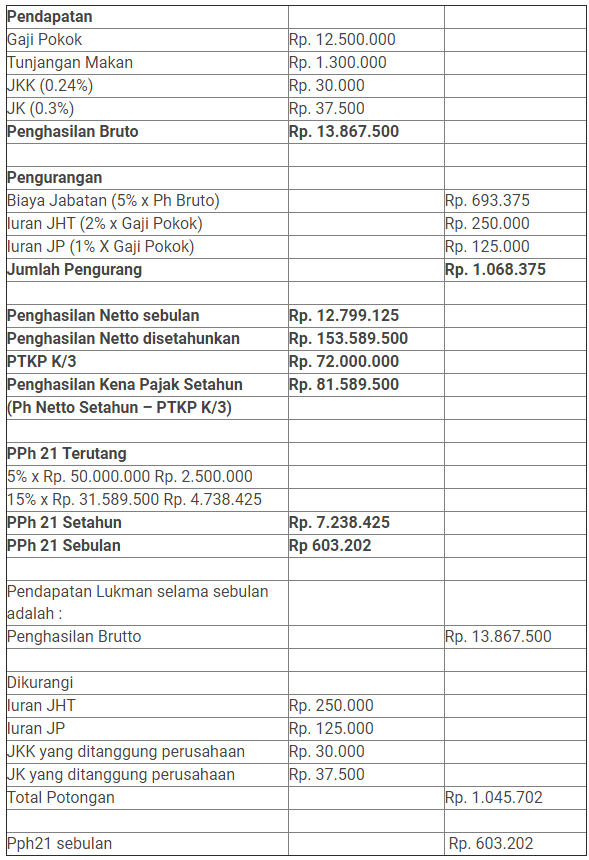

Lukman bekerja di PT Indo April Retail Internasional sebagai Business Analyst. Ia menerima gaji pokok sebesar Rp12.500.000/bulan dan tunjangan makan sebesar Rp1.300.000. Lukman memiliki Status Kawin dan memiliki 3 anak.

PT Indo April Retail Internasional mengikuti program pensiun dan BPJS Kesehatan. Sehingga perusahaan membayarkan iuran pensiun dari BPJS sebesar 1% dari perhitungan gaji. Perusahaan juga membayarkan iuran JHT karyawannya stiap bulan sebesar 3.7% dari gaji.

Namun Lukman hanya membayar JHT sebesar 2% dari gajinya. Premi JKK dan JK ditanggung oleh perusahaan masing-masing sebesar 0.24% dan 0.3% dari gaji.

Berapa gaji yang diterima oleh Lukman setiap bulannya?

Penghasilan bersih yang diterima oleh Lukman per bulan adalah Rp12.821.798

Dari contoh di atas, kita sudah bisa memiliki gambaran bagaimana cara menghitung PPh 21 karyawan dengan sangat mudah.

Biaya jabatan adalah salah satu pengurang dalam menghitung PPh 21 untuk pegawai tetap saja dengan besarannya sebesar 5%.

Baca juga: Mengenal Aplikasi PPh 21, Manfaat, dan Fiturnya

Cara Praktis Menghitung PPh 21 Karyawan

[advertisement id=”14″]

Bagaimana perasaan anda setelah membaca artikel mengenai cara perhitungan PPh 21 untuk karyawan di atas? Makin mencerahkan atau tambah pusing?

Yang pasti, Setiap perusahaan memiliki kasus dan permasalahan perpajakan yang berbeda dan unik.

Dan untuk mengerjakan semua itu tentunya dibutuhkan pemahaman dan ketelitian yang tinggi agar anda tidak salah dalam menentukan kebijakan payroll yang sesuai dengan ketentuan pemerintah dan kebijakan perusahaan.

Salah satu cara yang dapat anda lakukan dalam menyelesaikan permasalah payroll anda tanpa adanya masalah yang lain adalah dengan menggunakan Jasa Payroll Outsourcing. Dengan begitu, anda tak perlu pusing lagi dengan urusan payroll, khususnya Penghitungan PPh 21 karyawan yang memberatkan kinerja HRD anda.